延續上一篇所述,一般房貸會選用指數型或是固定利率房貸,

以現在為升息階段看來,直覺就是固定房貸較好,

因為指數型房貸只有1~6月利息較便宜,等七個月過後升息,

利率馬上就可以高過固定利率房貸。

我一開始也是這麼想,不過總是無法確定這個論點,

終於在怪老子的理財教室中的聰明轉換貸款銀行找到滿意的解答。

他用Excel 清楚地算出各種利率所須要繳交的利息,以比較那種貸法最為划算。

因為母親大人發下宏願說要在五年內將200萬還清,

又希望能每個月還五萬。

所以我將怪老子的理財教室中提供的範本改為五年期房貸。

貸款利率條件設定

1. 南山:

前五年,年利率設為3.2%

前二年,每月只能還本+利 = 11293元/月

2. 三商人壽:

前五年,年利率為3.17%

前三年,本金不能還超過100萬。

3. 台銀easy go :

- 第一段前六個月是i+0.115% = 2.57% ,

- 第二段第七個月到兩年是i+0.112% = 2.848%(預估升息到3.1%)

- 第三段就是第三年開始是i+0.663% = 3.399%(預估升息到3.5%)。

比較幾種case:

- 南山 每個月還款50000元

因前兩年南山規定只能還11293元/月,所以多出來的錢就用零存整付暫放在銀行定存中,

我設定零存整付利率為2.8% (剛查華南為2.78%)。

等兩年一到,就將錢拿去還本金。

零存整付試算可以在網路上輕易找到 ex. http://fn.yam.com/calculator/index.php?class=save&id=1

下表是零存整付24個月後領出繳付貸款本金共956554元,

第25個月起即可還款 50000/月。

最後excel算出,還款至第43個月即可還清,利息總共144,410元。

到此試算結束了嗎?

我認為有一個地方沒有考慮周全,因為我們使用零存整付會有利息,

所以在第24個月我們所還的本金中,包含此部份的利息,

應該將前24個月我們所繳的利息扣除零存整付所得的利息,

才能正確估算出我們實際繳出的利息。

第24個月領出之金額 956554元 - 連續24個月存入銀行共 928968元 = 27586元

因此我們此貸款的利息總共應為 144,410 - 27586 = 116,824 元

http://spreadsheets.google.com/pub?key=pws2GGhsvOXLIvRpeywlmSg&gid=5

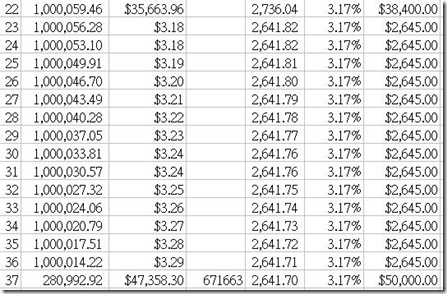

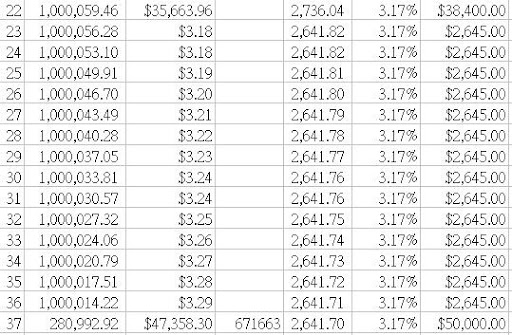

2. 三商人壽每月還款50000元。

貸款本金不得在前三年低於一百萬,所以每個月還50000直到本金接近一百萬後,

只繳利息不繳本金,一樣地,將每月多餘的金錢47355元存入零存整付,直到第37個月用定存金還貸款本金。

第37個月開始可以還 50000/月。第43個月即可還清貸款。

利用excel 算出利息總和為 130581元

相同的我們將定存利息扣除

第37個月領出金額為671663元 - 總共存入零存整付金額為 662970 = 8693

所以,我們實際付出的利息為 130581 - 8693 = 121,888元

3. 台銀easygo 每月還50000元

這個例子就比較簡單了,他沒有限制償還本金的部份,

所以,直接將三段的利率填上(在此使用預期升息的利率)

就可以算出實際付出的利息為110,374 元,第43期還完。

結語:

可以看出,可以提前償還本金是非常重要的,只要本金減少,利息也就減少了。

所以,我們貸款應該著重於提前償還本金而不是找可以先還息的,

不過早點還錢,少繳利息本來就是非常基本的觀念。

在無法提前償還本金的部份,我們應該找個適合放短期資金的工具將資金暫存起來,

以免浪費了利息。其實最划算的暫放資金方式應該是債券,

尤其是政府公債是最為安全的,但我到處都找不到那裡可以買到政府公債,

以及其報價,所以暫用定存代替。

[補充]

因為父親需要資金周轉,所以我們最後選擇的是增貸 50萬,

而依母親的說法是只有華南願意貸250萬給我們。(未查証)

但是因為是沒有綁約的,所以可以先貸個七個月看情況再轉貸,雖然到時後可能升息了...

反正貸都貸了,且依母親看法認為早一天轉就省一天高利貸款也沒錯,

所以在檔案中填加了華南銀行的試算,可以在將來有轉貸需求時拿來作比較。

所以,以目前情況借250萬,

假設我們每個月50000還款,利息總數為206,941。

1 則留言:

張貼留言